Hypotéky jsou i během krize na vrcholu, developerský projekt dává příležitost dobré investice, říká Aneta Durďáková

Aneta Durďáková je hypoteční specialistkou s 6letou praxí, která spolupracuje se společností ST development. Má na starosti zajišťování veškerého servisu financování pro klienty. Momentálně má na starost projekty Rezidence Ševcovská a aktuálně nově připravovaný projekt Bílé domy Otrokovice.

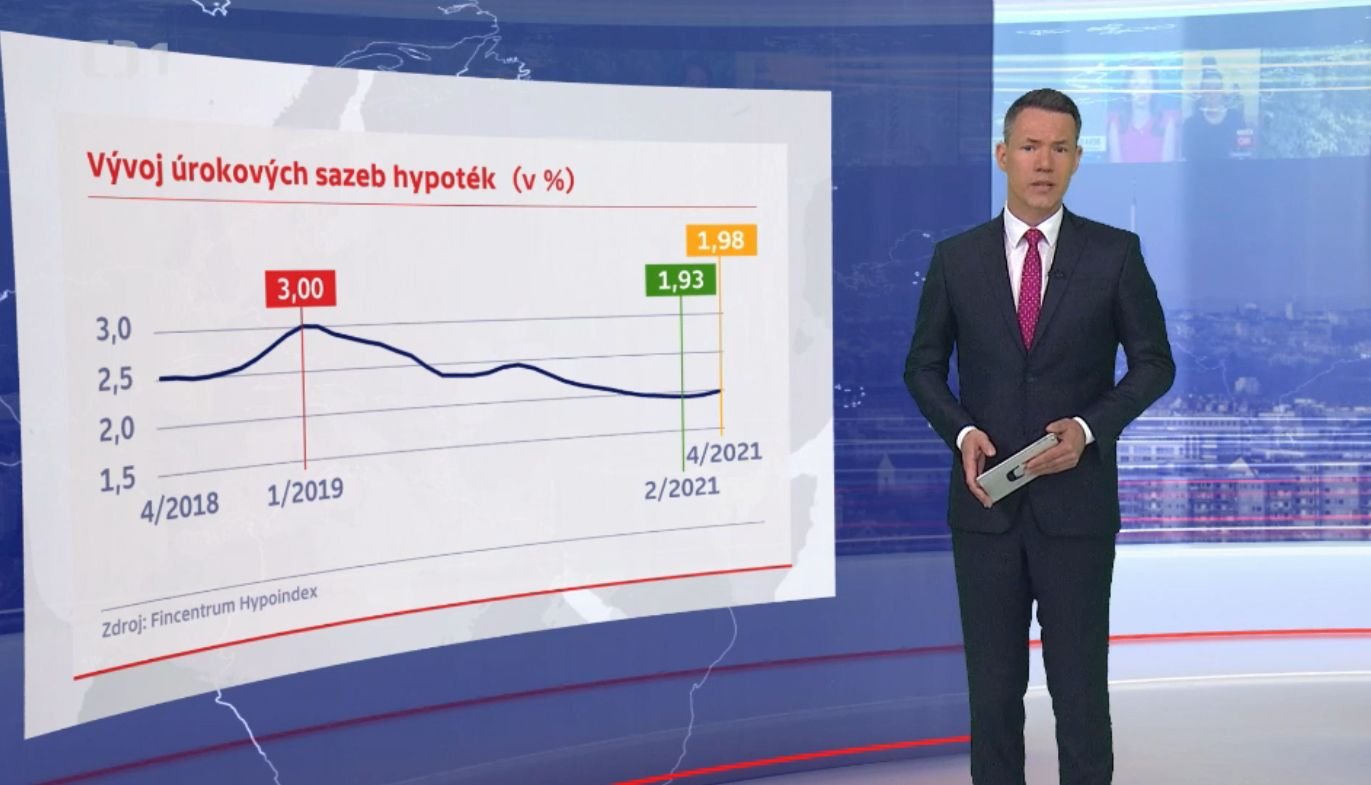

Hypotéky opět mírně zdražily. Průměrná úroková sazba se ještě v dubnu udržela těsně pod 2% procenty, konkrétně 1,98%. Jak tento současný trend hodnotíte?

Zdražování hypoték je často mediálně vděčné téma, protože každé navyšování všeobecně přitahuje pozornost. Podíváme-li se však na úrokové sazby na hypotečním trhu za poslední čtyři roky, zjistíme, že se v letošním roce jedná o nejnižší úrokové sazby. V roce 2018 se jednalo o úrokovou sazbu 2,28%, v roce 2019 to byly 3% a v loňském roce to bylo 2,36% (zdroj: Fincentrum Hypoindex, pozn. redaktora).

Díky extrémní poptávce po hypotékách si tak banky mohou dovolit zvyšovat úrokové sazby. Velký vliv je také zapříčiněn možností refinancování u jiné banky mimo dobu fixace a to ze velmi nízkých poplatků. Letos můžeme očekávat pozvolné navyšování úrokové sazby po zbytek tohoto roku.

Je tedy vhodné s hypotékou nečekat ?

Klientům doporučuji s vyřizováním hypotečního úvěru neotálet z důvodu zajištění si stávajících podmínek na trhu. Klient si může u developerského projektu vyřešit hypotéku už při podpisu budoucí kupní smlouvy a zároveň ji čerpat až ve chvíli, kdy je projekt dokončený. V mezičase se za úvěr nic neplatí.

Obrovskou výhodu u společnosti ST development u projektu Rezidence Ševcovská vidím v tom, že klient složí pouze 10% z kupní ceny bytu a 90% kupní ceny zaplatí až po kolaudaci. Tím pádem nemá rozčerpaný úvěr již v průběhu výstavby bytového domu a šetří tak na úrocích řádově až desítky tisíc korun. Oproti koupi staršího bytu mají klienti u developerských projektů řadu výhod: mají nižší úrokovou sazbu až do 90% LTV (poměr výše hypotéky k ceně nemovitosti), odhad nemovitostí je zdarma, je zde možnost přidat si do hypotéky prostředky na vybavení bytu.

Často se také setkávám s argumentem počkat s hypotékou kvůli tomu, že klienti neví, kolik peněz budou reálně z hypotéky potřebovat a kolik peněz ušetří. Banky umožňují až 20% výše úvěru nedočerpat bez jakýchkoliv poplatků.

Jak spolupráce s Vámi krok po kroku probíhá?

V úvodu proběhne s klientem vstupní schůzka, kde zjistím jeho potřeby a očekávání od hypotéky. Následně dojde k propočtu příjmů, což je jeden z faktorů pro výběr banky, poskytující úvěr. V další fázi klientovi připravím několik návrhů řešení, po jehož výběru začnu s vyřizováním dílčích kroků. Jedná se o bankovní scoring, zajištění podkladů pro ověření příjmů a podkladů pro odhadce a konečně samotný podpis úvěrových smluv přímo se mnou nebo na dané bance. Celkový proces vyřízení úvěrů trvá 3-4 týdny. Následně s klienty chystám podklady k čerpání a koordinuji celý průběh čerpání finančních prostředků k developerovi, což klientovi šetří čas a zároveň nemusí tuto agendu sám řešit.

Jak je možné se na Vás obrátit?

Můžete mě kontaktovat na telefonním čísle 776 828 933, nebo mi napsat na email aneta.durdakova@hypo-portal.cz. Veškeré porftolio mých služeb naleznete na webu www.aneta-durdakova.cz.